¿Qué es?

Bienvenido, la Comisión Nacional para la Proteción y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) pone a tu disposición este portal con el fin de que puedas presentar una reclamación en contra de alguna Institución de Tecnología Financiera vía electrónica.

Cada queja que recibimos nos da una idea de los problemas que los usuarios están experimentando, lo que nos ayuda a identificar y priorizar los mismos, dando como resultado mejores respuestas para los usuarios y un mejor sistema financiero para todos.

Tipos de Fintech

Con la publicación de la Ley para Regular a las Instituciones de Tecnología Financiera (Ley) el 9 de marzo de 2018 en el Diario Oficial de la Federación (DOF) se busca regular los servicios financieros que dichas instituciones prestan, su organización, operación y funcionamiento, así como los servicios financieros sujetos a alguna normatividad especial que sean ofrecidos o realizados por medios innovadores. Así, la Ley regula las siguientes figuras:

Institución de Financiamiento Colectivo.

Se refiere a aquellas instituciones (personas morales autorizadas por la CNBV) que lleven a cabo actividades destinadas a poner en contacto a personas del público en general, con el fin de que entre ellas se otorguen financiamientos mediante las operaciones de financiamiento colectivo de deuda, de capital o de copropiedad o regalías, realizadas de manera habitual y profesional, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital.

Institución de Fondos de Pago Electrónico.

Se refiere a aquellas instituciones (personas morales autorizadas por la CNBV) que realicen servicios con el público de manera habitual y profesional, consistentes en la emisión, administración, redención y transmisión de fondos de pago electrónico, por medio de los actos señalados en el artículo 22 de la Ley, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital.

Modelos novedosos.

Se refiere a aquel que para la prestación de servicios financieros utilice herramientas o medios tecnológicos con modalidades distintas a las existentes en el mercado al momento en que se otorgue la autorización temporal establecida en el Título IV de la Ley.

Proceso de atención a usuarios

La Condusef cuenta con un Proceso de Atención a Usuarios perfectamente definido en etapas de atención para el usuario de servicios o productos financieros:

Ventanilla Única

Ayuda a filtrar asuntos que no sean de la competencia de esta Comisión, a turnar los asuntos de manera expedita a la etapa correcta del Proceso y de manera primordial a registrar los datos básicos del usuario en el Sistema de Información Operativa (SIO) para ser utilizados a lo largo de todo el Proceso de Atención.

Asesoría Técnico-Jurídica

En esta fase se plantea a la Institución Financiera el asunto junto con la documentación soporte, sin necesidad de tocar elementos legales; es decir, se busca una resolución pronta, que regularmente se tramita con las áreas operativas de las instituciones.

Conciliación

El Proceso conciliatorio es un medio alternativo de resolución de conflictos que tiene como finalidad lograr consensualmente el acuerdo entre las partes gracias a la participación activa de un tercero.

Dictamen

Es una opinión especializada, respecto de la procedencia de lo que estás reclamando a la Institución Financiera y el respectivo informe en el procedimiento Conciliatorio, una vez que haya concluido la Audiencia y la Institución Financiera haya rechazado el Arbitraje.

Arbitraje

Este proceso se deriva de la Audiencia de Conciliación, en la cual, el usuario y la Institución Financiera podrán, de mutuo acuerdo, elegir a la Condusef o a un tercero propuesto por ésta, como Árbitro de la Controversia, siempre y cuando la Entidad Financiera haya ofertado públicamente el producto controvertido y lo haya dado de alta en el Sistema Arbitral.

Defensa Legal Gratuita

Se le proporciona al Usuario un abogado de manera gratuita para gestionar su asunto ante tribunales, siempre y cuando los Usuarios comprueben mediante una solicitud que no cuentan con los recursos suficientes para contratar un defensor especializado en la materia que atienda sus intereses.

¿Buscas Asesoría?

Si sólo requieres de una asesoría sobre los productos y servicios financieros que ofrecen las Instituciones de Tecnología Financiera o asesoría de los servicios que te proporciona la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) en esta materia o del funcionamiento del portal te sugerimos que consultes la sección de preguntas frecuentes, o bien, solicites tu asesoría por la cuenta de correo: asesoriafintech@condusef.gob.mx donde atenderemos tu consulta o asesoría.

Preguntas frecuentes

1. ¿Qué son las empresas Fintech?

El sector FinTech lo constituyen empresas que se caracterizan por usar la tecnología digital y herramientas asociadas -computación en la nube, blockchain, big data, inteligencia artificial, redes sociales, etc.- para prestar servicios financieros a consumidores y empresas de una forma innovadora y bajo nuevos modelos de negocio, servicios como Préstamos, microcréditos, pagos y transferencias, wallets, soluciones de pago en línea para el comercio electrónico, finanzas personales, financiamiento de capital, asesoramiento de inversión mediante el uso de algoritmos e inteligencia artificial, Crowdfunding, etc.

2. ¿Todas las empresas FinTech son Instituciones Financieras?

No. Del ecosistema de empresas que se conocen como Fintech, debemos hacer una separación respecto de las Instituciones de Tecnologías Financiera (ITF), las cuales son verdaderas instituciones financieras que forman parte del Sistema Financiero Mexicano y que se encuentran reguladas por la Ley para Regular las Instituciones de Tecnología Financiera, conocida como la Ley para Regular las Instituciones de Tecnología Financiera, que fue publicada en el Diario Oficial de la Federación el 9 de marzo de 2018.

3. ¿Qué instituciones financieras son las que regula la Ley para Regular las Instituciones de Tecnología Financiera?

- Instituciones de Fondos de pago electrónico.

- Instituciones de Financiamiento colectivo.

4. ¿Dónde puedo consultar si la Fintech donde tengo una cuenta ya tiene la autorización para operar como Institución de Tecnología Financiera?

Ponemos a su disposición la información que requiere a través del Sistema de Registro de Prestadores de Servicio Financiero (SIPRES), que puede consultar en la siguiente liga: https://webapps.condusef.gob.mx/SIPRES/jsp/pub/index.jsp donde podrá consultar las Instituciones de Tecnología Financiera que se encuentran autorizadas y en operación.

5. ¿Si la empresa Fintech aún no cuenta con la autorización para operar como Institución de Tecnología Financiera, donde debo presentar una queja en contra de la Fintech?

Si la empresa Fintech aún no cuenta con la autorización para operar como Institución de Tecnología Financiera y está pendiente de resolución su solicitud para serlo, entonces la reclamación no es competencia de CONDUSEF, por lo que le sugerimos se dirija a la siguiente página electrónica: https://profeco.gob.mx/

6. ¿Dónde se localiza la UNE de una Institución de Tecnología Financiera?

Según lo establecido en el artículo 50 Bis de la Ley de la CONDUSEF, cada Institución Financiera deberá contar con una Unidad Especializada que tendrá por objeto atender consultas y reclamaciones de los Usuarios.

En el caso de que las Instituciones de Tecnología Financiera que no cuentan con sucursales u oficinas de atención al público, la Unidad Especializada podrás localizarla en el medio electrónico que la Fintech usa para ofrecer sus servicios.

7. ¿Qué proceso existe en CONDUSEF para la defensa de los usuarios de una Institución de Tecnología Financiera?

La CONDUSEF cuenta con un Proceso de Atención a Usuarios perfectamente definido en etapas de atención para el usuario de servicios o productos financieros:

Ventanilla Única: Ayuda a filtrar asuntos que no sean de la competencia de esta Comisión, a turnar los asuntos de manera expedita a la etapa correcta del Proceso.

Asesoría Técnico-Jurídica: Se otorga asesoría sobre los productos y servicios financieros que ofrecen las Instituciones de Tecnología Financiera o asesoría de los servicios que te proporciona la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Gestión: En esta fase se plantea a la ITF el asunto junto con la documentación soporte, sin necesidad de tocar elementos legales; es decir, se busca una resolución pronta, que regularmente se tramita con las áreas operativas de las instituciones.

Conciliación: El Proceso conciliatorio es un medio alternativo de resolución de conflictos que tiene como finalidad lograr consensualmente el acuerdo entre las partes gracias a la participación activa de un tercero.

Dictamen: Es una opinión especializada, respecto de la procedencia de lo que estás reclamando a la ITF y el respectivo informe en el procedimiento Conciliatorio, una vez que haya concluido la Audiencia y la Institución Financiera haya rechazado el Arbitraje.

Arbitraje: Este proceso se deriva de la Audiencia de Conciliación, en la cual, el usuario y la ITF podrán, de mutuo acuerdo, elegir a la CONDUSEF o a un tercero propuesto por ésta, como Árbitro de la Controversia, siempre y cuando la Entidad Financiera haya ofertado públicamente el producto controvertido y lo haya dado de alta en el Sistema Arbitral.

Defensa Legal Gratuita: Se le proporciona al Usuario un abogado de manera gratuita para gestionar su asunto ante tribunales, siempre y cuando los Usuarios comprueben mediante una solicitud que no cuentan con los recursos suficientes para contratar un defensor especializado en la materia que atienda sus intereses.

8. ¿Cómo puedo recibir una asesoría sobre los productos y servicios financieros que ofrecen las Instituciones de Tecnología Financiera o asesoría de los servicios que te proporciona la Condusef en materia Fintech?

Para atender alguna asesoría o consulta sobre los productos y servicios financieros que ofrecen las Instituciones de Tecnología Financiera o asesoría de los servicios que te proporciona la Condusef en materia Fintech, la CONDUSEF pone a su disposición la cuenta de correo asesoriafintech@condusef.gob.mx

Cabe destacar que ésta cuenta de correo es exclusiva para solicitar una asesoría o consulta, no para recibir o dar trámite a quejas.

9. ¿Cómo puedo presentar una queja en contra de alguna Institución de Tecnología Financiera?

Para presentar su queja, le solicitamos llenar el formulario que aparece en la siguiente URL de ubicación: https://ssofintech.condusef.gob.mx en donde podrá firmar su queja con su e-firma SAT y cargar los archivos de su documentación en formato PDF.

10. ¿Necesito firma electrónica para presentar una queja Fintech por el portal Fintech?

SÍ. Es requisito para ingresar la queja electrónica y durante todo el proceso de conciliación.

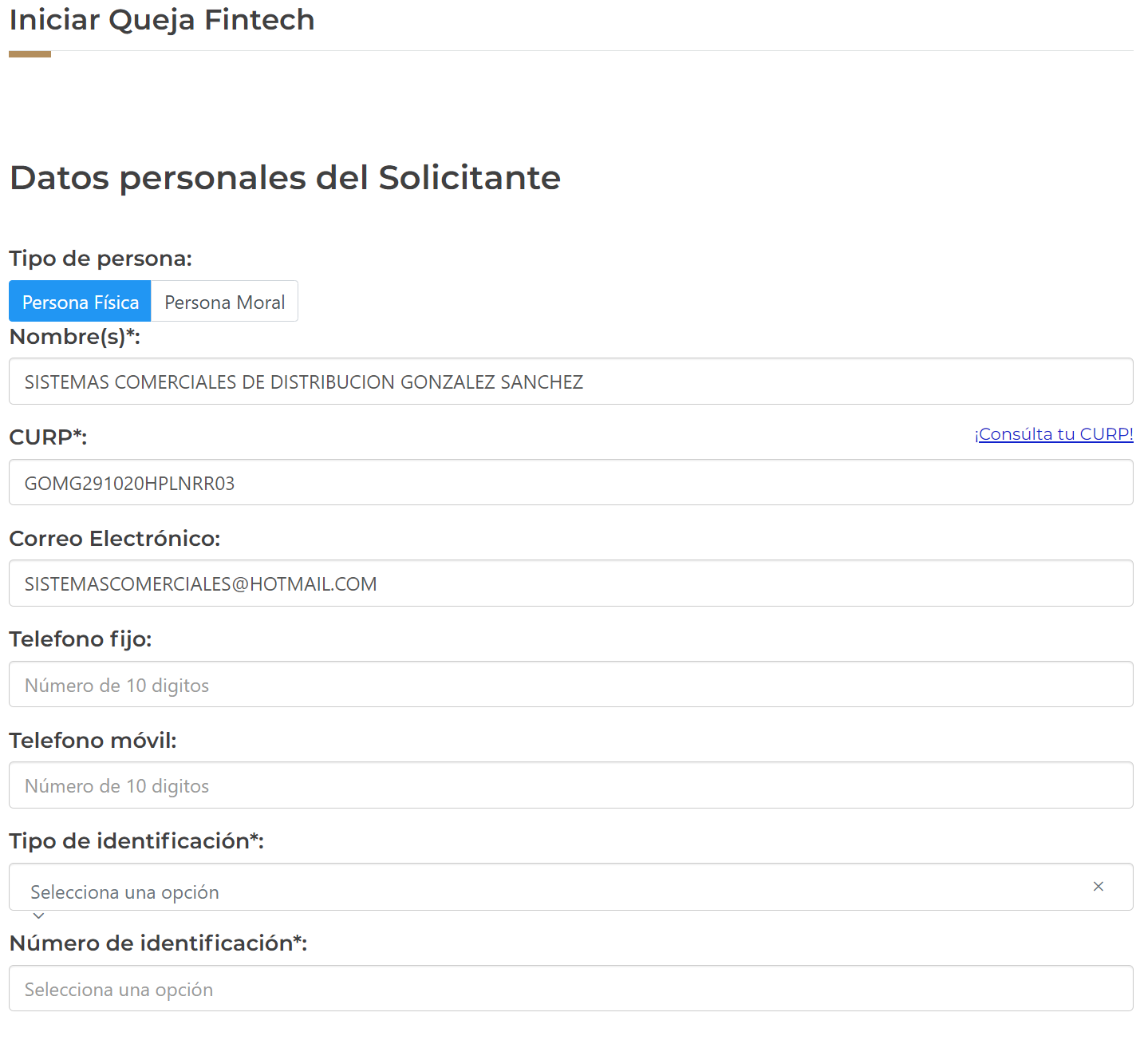

11. ¿Qué tipo de datos personales requiero para ingresar mi queja electrónica en contra de una ITF?

En la plataforma se desplegará un apartado de datos personales, los cuales deberá ir llenando para el registro de la queja, tales como: Nombre, CURP, Correo electrónico, teléfono, tipo y número de identificación personal y domicilio.

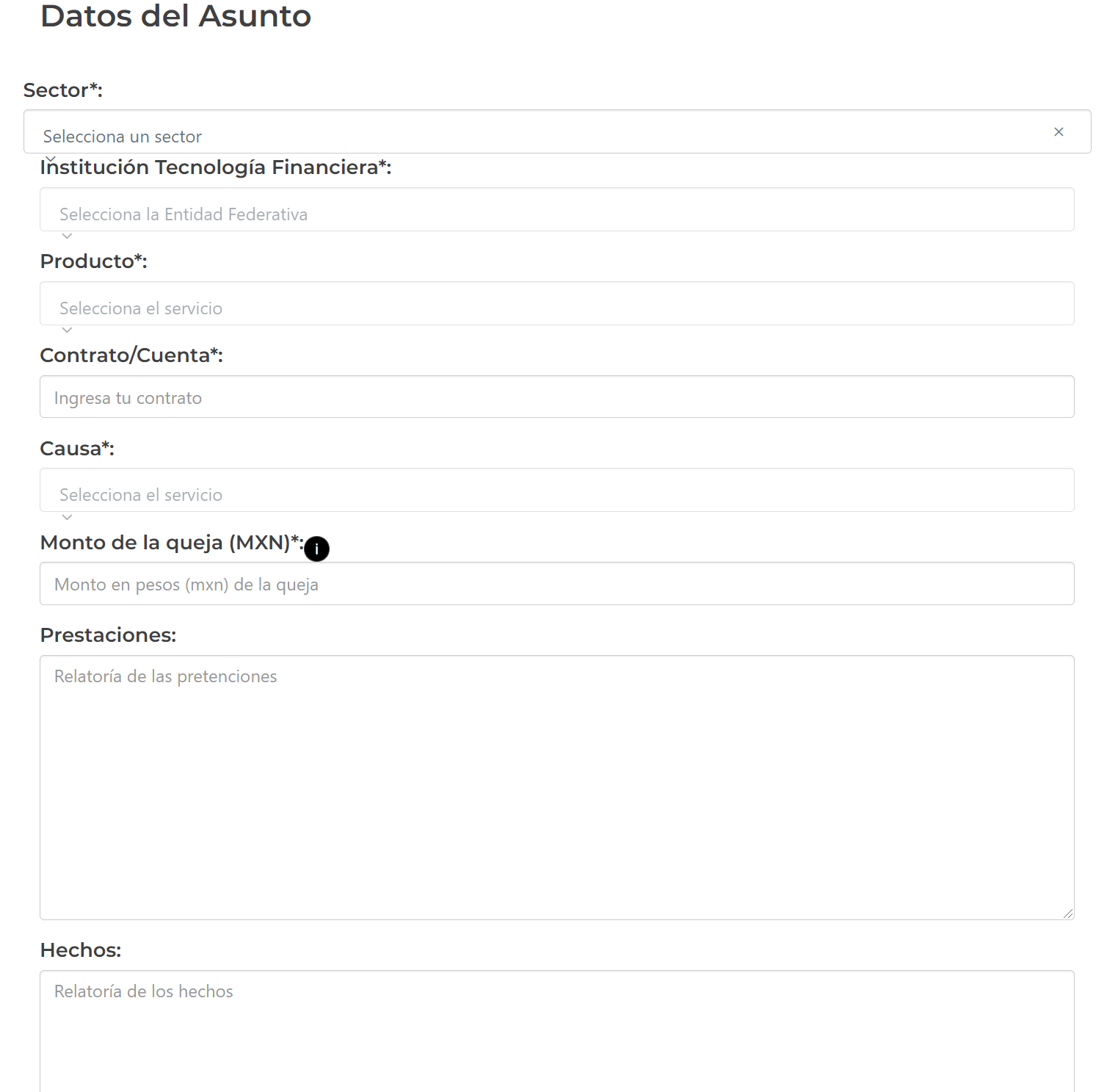

12. ¿Qué tipo de datos de la ITF requiero para ingresar mi queja electrónica vs FINTECH?

Deberá ingresar el Sector Financiero: “Instituciones de Tecnología Financiera”, señalar el nombre de la ITF, el producto del cual se trate, tipo de contrato o número de cuenta, causa, monto y relatar los hechos y prestaciones.

13. ¿Qué documentos requiero ingresar en el portal al ingresar mi queja electrónica?

Los documentos que se deben ingresar son:

- Identificación oficial digitalizada por ambos lados y que coincida con el nombre que aparezca en el contrato, estado de cuenta.

- Estado de Cuenta o similar: Es el documento oficial emitido por la ITF en dónde se informan los movimientos, operaciones, consumos, etc. El cual debe contener tu nombre para corroborar la relación contractual con la ITF.

- Evidencia Base de la Reclamación. Documentales, capturas de pantalla, imagen, archivos electrónicos o digitales que evidencien el motivo de la queja.

- En su caso el documento que acredite su personalidad en caso de ser apoderado.

14. ¿Puedo presentar una queja en representación de una persona moral, o como apoderado de persona física, en contra de una ITF?

Sí lo puedes hacer. El sistema permite elegir si el reclamante es persona física o moral y deberás adjuntar el archivo correspondiente por el sistema.

15. ¿Cómo se realizan las notificaciones durante el proceso de conciliación con una ITF, en CONDUSEF?

Tanto el citatorio como cualquier tipo de requerimientos para la Institución de Tecnología Financiera para audiencia de conciliación, se notificará a través del Portal de Queja Fintech.

16. ¿Cómo ingreso documentos durante el proceso de conciliación con una ITF, en CONDUSEF?

La recepción de documentación soporte, se llevará a cabo a través de la misma aplicación informática que implementa la CONDUSEF, es decir por medio del portal asimismo por esa vía se celebrará la audiencia de conciliación en donde se les invitará a conciliar; en la siguiente URL de ubicación: https://fintech.condusef.gob.mx/.

17. ¿Qué es un fondo de pago electrónico?

Los fondos de pago electrónico como lo establece el artículo 23 de la Ley para Regular las Instituciones de Tecnología Financiera, son aquellos fondos que están contabilizados en un registro electrónico de cuentas transaccionales que, al efecto lleve una institución de fondos de pago electrónico y que queden referidos a un valor monetario equivalente a una cantidad determinada de dinero, en moneda nacional o, previa autorización del Banco de México, moneda extranjera, o un número determinado de unidades de un activo virtual determinado por el Banco de México. Correspondan a una obligación de pago a cargo de su emisor, por la misma cantidad de dinero o de unidades de activos virtuales, sean emitidos contra la recepción de la cantidad de dinero o de activos virtuales, con el propósito de abonar, transferir o retirar dichos fondos, total o parcialmente, mediante la instrucción que, para esos efectos, dé el respectivo tenedor de los fondos de pago electrónico, y sean aceptados por un tercero como recepción de la cantidad de dinero o de activos virtuales respectiva.

18. ¿Qué tipo de contrato emplea la Institución de Fondos de pago electrónico en su relación con su cliente?

Mediante un Contrato de emisión y depósito mercantil de fondos de pago electrónico, la Institución de Fondos de pago Electrónico formalizará sus operaciones con los Clientes.

Tratándose de operaciones masivas, los artículos 4 y 21 de las “DISPOSICIONES de carácter general de la CONDUSEF en materia de transparencia y sanas prácticas aplicables a las instituciones de tecnología financiera”, establece que se hará mediante un contrato de adhesión que cumpla con los requisitos que prevé dicha Disposición General.

19. ¿Los recursos registrados en una cuenta de fondos de pago electrónico están protegidos por el seguro de depósitos que administra el IPAB?

No cuentan con protección del IPAB al no ser depósitos bancarios.

20. ¿Los recursos registrados en una cuenta de fondos de pago electrónico me generan intereses?

No. Las instituciones de fondos de pago electrónico no podrán ofrecer ni pagar a sus Clientes intereses ni cualquier otro rendimiento o beneficio monetario por el saldo que estos acumulen en el tiempo o mantengan en un momento dado, pero si podrán ofrecerte beneficios no monetarios.

21. ¿Existen niveles de cuenta de Fondos de Pago Electrónico en moneda nacional?

Sí Las instituciones de fondos de pago electrónico clasificarán cada una de las Cuentas de Fondos de Pago Electrónico en alguno de los tres niveles:

I. En las Cuentas de Fondos de Pago Electrónico clasificadas como nivel 1 que una institución de fondos de pago electrónico lleve a un mismo Cliente, la suma de los abonos en la totalidad de dichas cuentas, durante el transcurso de un mes calendario, no podrá exceder el equivalente en moneda nacional a setecientas cincuenta UDIS. En ningún momento, la suma de los saldos en dichas cuentas podrá exceder al equivalente en moneda nacional a mil UDIS.

II. En las Cuentas de Fondos de Pago Electrónico clasificadas como nivel 2 que una institución de fondos de pago electrónico lleve a un mismo Cliente, la suma de los abonos en la totalidad de dichas cuentas, durante el transcurso de un mes calendario, no podrá exceder el equivalente en moneda nacional a tres mil UDIS.

III. En las Cuentas de Fondos de Pago Electrónico clasificadas como nivel 3 que una institución de fondos de pago electrónico lleve a un mismo Cliente, la suma de los abonos a la totalidad de dichas cuentas no tendrá límite, salvo que, en su caso, la institución de que se trate pacte alguno con su Cliente.

22. ¿Qué pasa con los fondos de pago electrónico si el titular fallece?

Cuando el Cliente celebra el contrato con la institución de fondos de pago electrónico deberá designar beneficiarios y podrá en cualquier tiempo sustituirlos.

En caso de fallecimiento del Cliente, la institución de fondo de pago electrónico entregará el importe correspondiente a los fondos de pago electrónico a quienes el propio Cliente hubiese designado como beneficiarios, expresamente y por escrito, en el porcentaje estipulado para cada uno de ellos. Si no se hubiesen designado beneficiarios, el importe correspondiente a los fondos de pago electrónico deberá entregarse en los términos previstos en la legislación común.

23. ¿Qué tipos de operaciones de financiamiento se pueden realizar en plataformas de Instituciones de Financiamiento Colectivo?

Las Instituciones de Financiamiento colectivo realizan actividades destinadas a poner en contacto a personas del público en general, con el fin de que entre ellas se otorguen financiamientos mediante alguna de las operaciones reguladas por la Ley para Regular las Instituciones de Tecnología Financiera, realizadas de manera habitual y profesional, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital; existen tres tipos de financiamiento colectivo:

- Financiamiento colectivo de deuda.

- Financiamiento colectivo de capital.

- Financiamiento colectivo de copropiedad o regalías.

24. ¿Qué es el Financiamiento colectivo de deuda?

Conforme a lo dispuesto en el artículo 16, fracción I, de la Ley para Regular las Instituciones de Tecnología Financiera, una de las operaciones que los Clientes (inversionistas) de una Institución de Financiamiento Colectivo podrán efectuar a través de dicha institución, es el otorgamiento de préstamos, créditos, mutuos o cualquier otro financiamiento causante de un pasivo directo o contingente a los Clientes (solicitantes), lo que la ley identifica como operaciones de Financiamiento colectivo de deuda.

25. ¿Qué es el Financiamiento colectivo de capital?

Las operaciones con el fin de que los inversionistas compren o adquieran títulos representativos del capital social de personas morales que actúen como solicitantes.

26. ¿Qué es el Financiamiento colectivo de copropiedad o regalías?

Las que se realicen con el fin de que los inversionistas y solicitantes celebren entre ellos asociaciones en participación o cualquier otro tipo de convenio por el cual el inversionista adquiera una parte alícuota o participación en un bien presente o futuro o en los ingresos, utilidades, regalías o pérdidas que se obtengan de la realización de una o más actividades o de los proyectos de un solicitante.

27. ¿Quienes participan en las operaciones de financiamiento colectivo?

La Institución de Financiamiento Colectivo: Persona moral autorizada por la CNBV, previo acuerdo del Comité Interinstitucional, que realiza las actividades destinadas a poner en contacto a personas del público en general, con el fin de que entre ellas se otorguen financiamientos mediante alguna de las Operaciones reguladas por la Ley para Regular las Instituciones de Tecnología Financiera, realizadas de manera habitual y profesional, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital, como instituciones de financiamiento colectivo.

- Inversionista:Las personas físicas o morales que aporten recursos a los solicitantes.

- Solicitantes:Las personas físicas o morales que hubieren requerido recursos a través de la institución de financiamiento colectivo.

28. ¿Qué tipo de contrato, emplean las Instituciones de financiamiento colectivo, en su relación con el cliente inversionista y con el cliente solicitante del crédito?

- Con el cliente solicitante. Contratos de préstamos, créditos, mutuos o cualquier otro financiamiento en los que las instituciones de Financiamiento Colectivo. Tratándose de operaciones masivas, los artículos 4 y 16 de las “DISPOSICIONES de carácter general de la CONDUSEF en materia de transparencia y sanas prácticas aplicables a las instituciones de tecnología financiera”, establece que se hará mediante un contrato de adhesión que cumpla con los requisitos que prevé dicha Disposición General.

- Con el cliente inversionista. Se formaliza un contrato de comisión mercantil o mandato. Para la forma de contratación podrán utilizar equipos, medios electrónicos, ópticos o de cualquier otra tecnología, es decir, de manera digital o por cualquier otro medio de comunicación electrónica. Tratándose de operaciones masivas, los artículos 4 y 12 de las “DISPOSICIONES de carácter general de la CONDUSEF en materia de transparencia y sanas prácticas aplicables a las instituciones de tecnología financiera”, establece que se hará mediante un contrato de adhesión que cumpla con los requisitos que prevé dicha Disposición General.

29. ¿Cuáles son los límites de recursos que las Instituciones De Financiamiento Colectivo podrán mantener a nombre de sus clientes?

De acuerdo con las Disposiciones de Carácter General Aplicables a las Instituciones de Tecnología Financiera, en su artículo 47, se señala que las instituciones de Financiamiento Colectivo podrán publicar en sus plataformas solicitudes de financiamiento siempre que no excedan las 50,000 UDIs1, en el caso del financiamiento colectivo de deuda de préstamos personales entre personas.

Y de 1,670,000 UDIs, en financiamiento colectivo de deuda de préstamos empresariales entre personas, de deuda para el desarrollo inmobiliario, de capital y de regalías.

Las instituciones de financiamiento colectivo podrán solicitar a la CNBV autorización para que las Operaciones a que se refiere esta fracción, puedan celebrarse por montos equivalentes en moneda nacional superiores a 1’670,000 UDI’s y hasta por 6’700,000 UDI’s.

Las empresas de financiamiento colectivo no podrán publicar en sus plataformas solicitudes de financiamiento para que un mismo solicitante obtenga recursos que excedan las 7’370,000 UDIs.

1El cálculo de los límites máximos de financiamiento se realizará tomando en cuenta el valor en pesos de la UDI, al último día del mes calendario inmediato anterior al de la solicitud de financiamiento, considerando para ello el valor que el Banco de México publique en el Diario Oficial de la Federación.

30. ¿En qué Disposición de carácter General se regula lo relativo a los contratos de adhesión que emplearan las Instituciones de financiamiento colectivo y las instituciones de fondos de pago electrónico?

“DISPOSICIONES de carácter general de la CONDUSEF en materia de transparencia y sanas prácticas aplicables a las instituciones de tecnología financiera”, publicadas en el D.O.F., el martes 9 de julio de 2019.

31. ¿Qué es una sociedad autorizada para operar modelo novedoso?

Es una persona moral constituida conforme a la legislación mercantil mexicana, (distinta a las ITF, a las Entidades Financieras y a otros sujetos supervisados por una Comisión supervisora o por el Banco de México), que deben tener autorización para que mediante Modelos Novedosos lleven a cabo una actividad cuya realización requiere de alguna autorización, registro o concesión de conformidad con la Ley.

Un modelo novedoso se refiere a aquel que para la prestación de servicios financieros utilice herramientas o medios tecnológicos con modalidades distintas a las existentes en el mercado al momento en que se otorgue la autorización temporal establecida en el Título IV de la Ley.

32. ¿Dónde puedo consultar si una sociedad cuenta con la autorización para operar un modelo novedoso?

El artículo 83 de la Ley para Regular las Instituciones de Tecnología Financiera, refiere que cada Autoridad Financiera deberá publicar las autorizaciones temporales que otorgue a las Sociedades Autorizadas para Operar un Modelo Novedoso en un registro que será público, por lo que le darán difusión en su página de internet, que podrán incluir, entre otras, la revocación de la autorización.

33. ¿Puedo presentar una queja en CONDUSEF contra de una sociedad autorizada para operar modelo novedoso?

Sí, en términos de lo establecido en el artículo 84 de la Ley para Regular las Instituciones de Tecnología Financiera, la CONDUSEF cuenta con facultades para solucionar controversias entre las Sociedades Autorizadas para Operar un Modelo Novedoso y sus clientes.

34. ¿Qué es un activo virtual?

Se considera activo virtual la representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. En ningún caso se entenderá como activo virtual la moneda de curso legal en territorio nacional, las divisas ni cualquier otro activo denominado en moneda de curso legal o en divisas. Así lo establece el artículo 30 de la Ley para Regular las Instituciones de Tecnología Financiera.

35. ¿Las Instituciones de Tecnología Financiera pueden realizar operaciones con activos virtuales?

Las Instituciones de Tecnología Financiera deberán contar con la previa autorización del Banco de México para realizar operaciones con activos virtuales y solo podrán operar con aquellos que determine el Banco de México mediante disposiciones de carácter general.

A la fecha no se a autorizado algún activo virtual con el que pueda operar una Institución de Tecnología Financiera.

Actualización 29 de abril de 2021.

Aviso de privacidad

La recolección de datos personales se lleva a cabo a través de este portal cuyo administrador y responsable es la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Los datos personales que se recaban serán utilizados con la finalidad de registrar tu queja y ser tramitada por la CONDUSEF.

Si deseas conocer nuestro aviso de privacidad integral, lo podrás consultar en el siguiente hipervínculo Aviso de privacidad